Una decina di giorni fa ci siamo trovati a confrontarci con un cliente straniero, un manager a capo di un importante family office di una famiglia tedesca, che a fronte di un deal da noi presentatogli ci diceva che il rendimento dell'asset non gli sembrava sufficiente per il rischio e la illiquidità che questo comportava.

Parliamo di una torre ad uso uffici affittata da un'importante multinazionale americana, che ne ha fatto il proprio headquarter europeo, nel nord est del nostro paese. Posizione strategica in questa città "secondaria" italiana, ben collegata con il centro cittadino ed in un quartiere direzionale creato una ventina di anni fa.

L'immobile è proposto a 20 MLN di EUR a fronte di un canone annuo, già pagato con regolarità nei primi 6 anni di locazione di 1,6 MLN di EUR, un rendimento quindi dell'8%, per una immobile ad uso ufficio, con un singolo tenant, con contratto di locazione di lungo periodo senza break option ... ma non abbastanza per l'investitore.

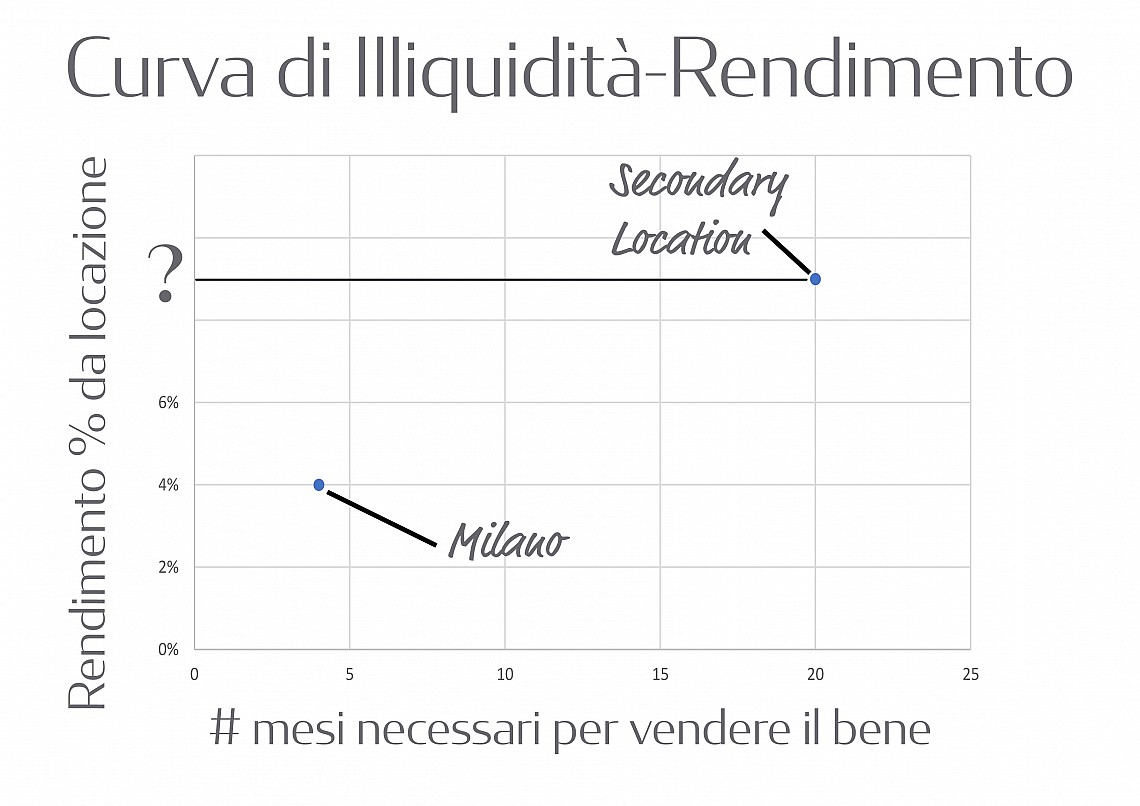

Il non trovare un accordo con questo potenziale compratore per un bene a reddito secondo noi di ottima qualità, ci ha fatto caire che la curva di illiquidità-rendimento che abbiamo messo in piedi per rappresentare la "posizione" dei vari mercati del real estate italiano su un piano cartesiano ha poca rilevanza empirica proprio dove l'illiquidità di mercato richiederebbe essa come guida operativa.

Se la stessa multinazionale quotata al Nasdaq avesse sede a Milano centro di ugual qualità costruttiva, un rendimento del 4-5% sarebbe ritenuto sufficiente per gli investitori che guardassero al deal, qualora lo ritenessero insufficiente, poco male, ci sarebbe qualcun altro che lo porterebbe via andando a sostanziare il puntino di Milano nel trade-off di illiquidità-rendimento.

In una cittadina dove liquidità per questo genere di beni non ce ne è, e parliamo di tutte le città italiane escluse Milano e Roma, l'investitore che accetta di guardare a questo tipo di opportunità può mantenere la propria convinziione che il rendimento corretto sia del 10% (!!!)

L'impossibilità di "arbitraggiare" posizioni "fuori mercato" fa sì che uno possa avere la posizione di valore che preferisce, e che alla fine moltissimi beni immobili di grande qualità non trovino un acquirente anche a livello di prezo di assoluto interesse. Ricordiamo sempre che l'8% offerto dalla palazzina è da leggere in termini reali, i soldi effettivamente pagati di anno in anno sono 1,6 MLN di EUR rivalutati di anno in anno con l'indice dei prezzi al consumo.

Se volete suggerirci una metodologia da voi utilizzata per arrivare ad un valore equo di rendimento per le varie tipologie immobiliari e le varie location, siamo in ascolto.

info@immobiliedinvestimenti.com

Il contenuto del blog non costituisce nè sollecitazione al pubblico risparmio, nè consulenza personalizzata, come indicato dall'art. 1 c. 5 septies del D.Lgs 58/1998 (T.U.F.), modificato dal D. Lgs 167/2007. Gli autori del blog non conoscono le caratteristiche personali di ciascuno dei potenziali lettori, in particolare in merito di consistenza patrimoniale, flussi reddituali, capacità di sostenere perdite. Il lettore del blog è il solo responsabile di ogni decisione operativa e deve operare in base alle sue conoscenze ed esperienze. Tutti gli strumenti finanziari comportano un rischio che può determinare sia dei profitti che delle perdite. Gli investimenti in prodotti finanziari con "effetto leva" - esplicito od implicito - quali cambi, derivati e materie prime, possono essere molto speculativi e non essere quindi adatti a tutti gli investitori e a tutti i lettori di questo blog. E' possibile che gli autori siano direttamente interessati, in qualità di risparmiatori privati o di professionsiti della finanza, all'andamento degli strumenti finanziari descritti, ne detengano in portafoglio e/o svolgano attività di trading in proprio sugli stessi strumenti citati.